Variables centrales en la gestión financiera

A continuación, brindamos consejos sencillos para darle seguimiento a dos herramientas centrales en el desempeño de las veterinarias de grandes animales: ¿Cuánto debemos vender? ¿Por qué hay que agilizar la cobranza?

Una veterinaria de grandes animales, como cualquier empresa, requiere un seguimiento económico – financiero para tomar las mejores decisiones. Ello implica la necesidad de utilizar información confiable y oportuna para evitar embarcarse en opciones erróneas o altamente riesgosas.

Una veterinaria de grandes animales, como cualquier empresa, requiere un seguimiento económico – financiero para tomar las mejores decisiones. Ello implica la necesidad de utilizar información confiable y oportuna para evitar embarcarse en opciones erróneas o altamente riesgosas.

Normalmente, cuando nos referimos a Pymes, es el dueño de la misma quien centraliza el manejo de información relativa al negocio: todo está en su cabeza y probablemente no disponga de un sistema confiable para organizarla.

Modificar esta forma de trabajo le permitirá mejorar proceso decisorio, utilizando un marco de fundamentos razonables y dejando de lado la intuición como factor determinante. Esto, a su vez, le permitirá afrontar los riesgos que esté dispuesto a correr para obtener un determinado resultado, pero sin que los primeros sean producto del desconocimiento o la improvisación.

Los números muchas veces nos hablan de la salud empresarial. Pero, ¿cuáles son los indicadores que debo llevar? ¿Cuáles son los más importantes?

En esta nota desarrollaremos algunos de los mismos para saber dónde estamos parados y hacia dónde debemos dirigirnos.

En primer lugar, es importante dividir las actividades (servicios profesionales, venta de productos veterinarios, talabartería, etc.) en unidades de negocios (UN), para poder determinar si una UN que produce déficit o está siendo financiada por otra superavitaria.

¿Es realmente necesaria esa UN deficitaria? ¿Es complementaria de otra y, por lo tanto, debería mantenerla activa? ¿Es este déficit producto de una actividad incipiente que en el futuro mejorará su performance?

¿Cuál es el mínimo que debo vender para no perder plata?

Una vez realizada la distinción entre unidades de negocio, podríamos enfocarnos en el sistema de costos. Un costo refiere al sacrificio económico necesario que debe realizar la empresa para obtener uno de sus productos o servicios, siendo el punto clave de la definición el concepto “necesario”: todo aquello que no sea necesario para obtener el producto, es un gasto.

Teniendo en cuenta la afirmación del párrafo anterior, procederemos a separar los costos, de acuerdo a su vínculo con el volumen de producción.

Así, llamaremos costos fijos a aquellos que se mantengan constantes ante variaciones en el volumen de producción/ventas (alquileres, seguros, amortizaciones, sueldos, etc.) y costos variables, a los que guardan relación directa con los niveles de producción/ventas (fletes, embalajes, comisiones pagadas como porcentaje de ventas). Existen también una serie de costos que se comportan de manera semi-variable (por ejemplo, luz, gas, teléfono, etc.) sobre los cuales sería conveniente separar la porción fija de la variable.

El análisis de todo el grupo de costos, nos permitirá, entre otras cosas, gestionar de manera eficiente nuestra actividad, fijando precios anticipadamente y tomando decisiones racionales y rentables.

Para ello, resulta sumamente útil valerse de la metodología de costeo variable, la cual vincula al producto o servicio solo los costos variables, mientras que los fijos se vinculan al período bajo estudio.

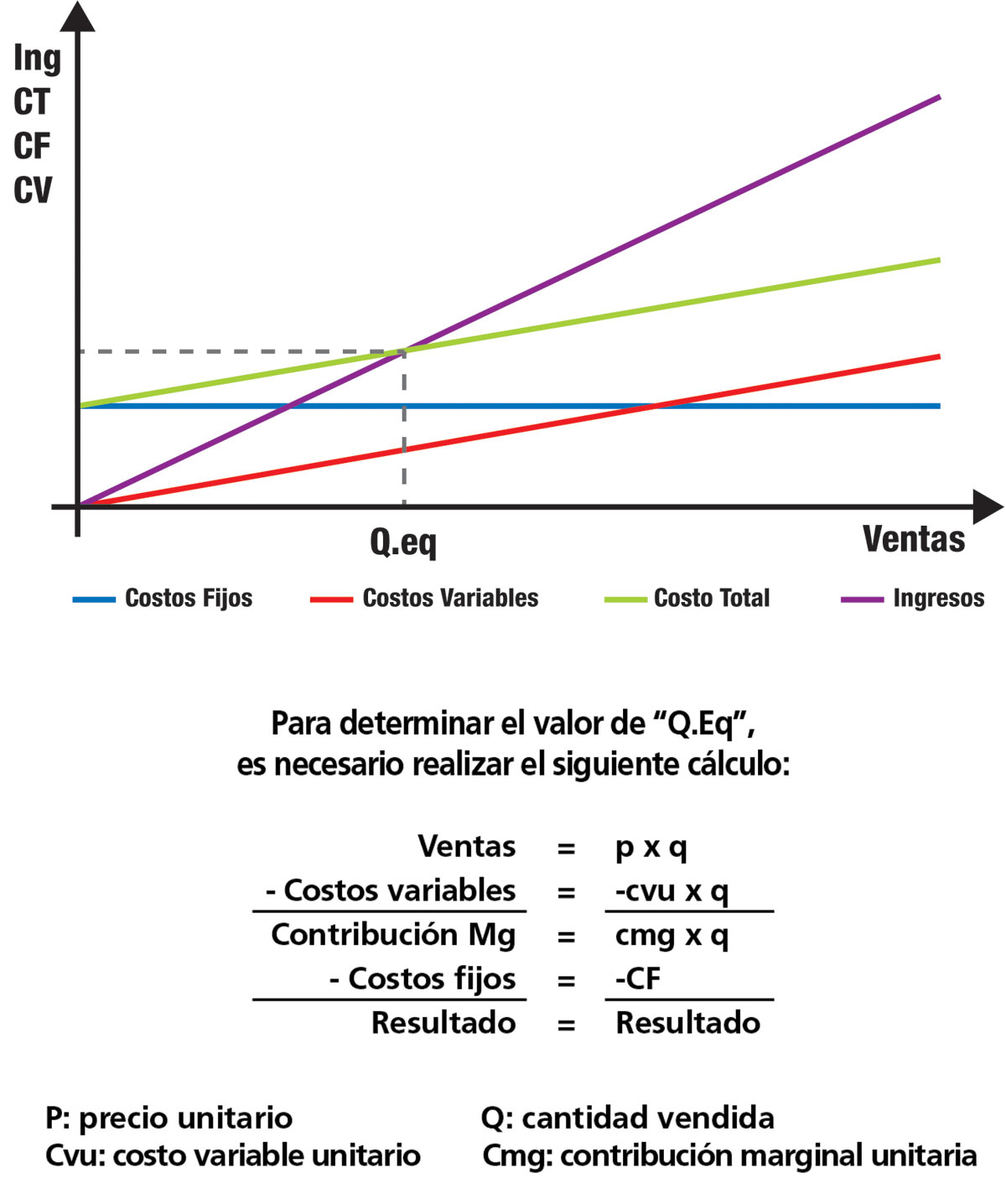

Ello nos permitirá determinar la contribución marginal, y a través de ella, encontrar el punto de equilibrio de una unidad de negocio o de un producto en particular: ese punto donde las ventas se igualan a los costos totales, o dicho de otra manera, donde el resultado es $0 (Ver cálculo Nº 1).

Asimismo, igualando los ingresos por ventas a los costos totales (punto de equilibrio), podremos determinar que el valor de “X” es igual a una cantidad q=CF/cmg.

Esta expresión es válida cuando nos referimos a un producto o una línea de productos.

Cuando se tienen múltiples productos/servicios con costos fijos que están asociados a más de una línea, es necesario calcular Cmg como porcentaje del total de ventas, determinando que la cantidad de pesos a vender, necesaria para llegar al punto de equilibrio es q$= CF/cmg%.

Por ejemplo: si vendemos una ivermectina a $250, con costos variables de $200 y costos fijos del período de $20.000, debería realizar el cálculo de la siguiente manera:

q = CF/cmg

q= $20000/($250-$200)

q = 400 u

Es decir: Debería vender 400 unidades de ivermectina para alcanzar el punto de equilibrio.

Este cálculo permite encontrar la cantidad de ventas que tengo que realizar en un período para cubrir la totalidad de los costos asociados.

Existe otro indicador, que no está directamente relacionado al punto de equilibrio, pero que es de suma importancia al momento de gestionar nuestra propia veterinaria: el análisis de cobros y pagos.

¿Soy eficiente en los tiempos de cobros y pagos?

Probablemente, una de las cuestiones a las que se les presta menos atención es la organización de la facturación de la veterinaria, tanto en lo referido a venta de productos, como de los servicios profesionales, determinando demoras en los plazos de cobranza. Una de las causas habituales de este problema, es que se suele designar un día en la semana para facturar, gestionar la cobranza y analizar los estados financieros de la veterinaria pero, ¿es esta la manera más eficiente de gestionar mis cuentas por cobrar y por pagar?

Aquí debemos hacer referencia a un concepto conocido con Ciclo de Conversión del Efectivo (CCE), el cual se refiere al plazo de tiempo que transcurre desde que se efectiviza el pago por las materias primas (o bienes), hasta el de la cobranza de las ventas del producto final o prestación del servicio.

Por ejemplo: ustedes compran un producto que pagarán dentro de 15 días.

Ese producto estará en su negocio por unos 10 días y luego será utilizado para la prestación de su servicio, el cual será cobrado dentro de 30 días.

Esto quiere decir que desde que ustedes pagan el insumo hasta que cobra su servicio transcurrirán 25 días (10 en el stock + 30 en cobrar – 15 que le financia su proveedor). Esos 25 días deben ser financiados por la empresa.

Por lo tanto, cuanta mayor duración tenga el CCE, mayor cantidad de dinero necesitará para mantener la operación de su negocio. Claramente, el objetivo es achicar el CCE a la menor cantidad de días posible.

¿Cómo? Ordenado la facturación para evitar demoras innecesarias en los plazos de cobro, a fin de evitar que sigan financiadas por su propio negocio.