Finanzas para profesionales no financieros: ¿cómo organizar y gestionar el manejo del dinero?

Compartimos conceptos y recomendaciones estratégicas para una mejor toma de decisiones por parte de los veterinarios que focalizan su actividad comercial en la producción animal.

Escriben:

MBA. Vet. Antonio José Castelletti*

MBA. Lic. Admin. Juan Calvento

MBA. Lic. Admin. Juan Pablo Gastaldi

La utilización de los tiempos, personales y profesionales, y las tendencias de privilegiar las horas de calidad para el uso personal nos ha llevado a pensar en la necesidad de hacer un uso eficiente en el desarrollo de nuestras actividades.

Nuestra vida profesional y laboral están signadas por tareas que se vinculan directamente con nuestra especialidad (rutina laboral diaria, capacitaciones, búsqueda de nuevos clientes, etc.) y también por aquellas que, más allá de no ser para lo que fuimos preparados, son igual de importantes.

El universo de los trabajadores independientes se divide en múltiples rubros y profesiones. Sin embargo, existe un punto en el que suelen conectarse: las finanzas del negocio se fusionan con el mundo personal.

Si bien la persona que presta el servicio es la misma que efectúa los gastos que no corresponden al negocio, la falta de separación no permite determinar con exactitud la rentabilidad, ni la ganancia real de los servicios prestados.

Es común pensar que, al basarse la actividad en la venta de servicios, todo lo que facturamos “es ganancia”, sin mensurar todos los costos en los que se incurren para llevar adelante la profesión.»

En los casos en los que el negocio es próspero y el flujo de dinero no ayuda a vislumbrar problemas financieros resulta aún más difícil identificar problemas en el origen y aplicación de los fondos que este genera.

Es común caer en el pensamiento de que, al basarse la actividad en la venta de servicios, todo lo que facturamos “es ganancia”, sin mensurar todos los costos (erogaciones reales y costos de oportunidad) en los que se incurren para llevar adelante la profesión. Si esto es parte del diagnóstico también nos dificultará el cálculo de la rentabilidad de nuestro servicio y la distinción de los más rentables si en nuestra práctica tuviéramos pluralidad de ellos. Un ejemplo de esto podría ser el cálculo de la conveniencia entre la realización de tactos y la venta de un día técnico.

La organización de las finanzas para el profesional veterinario de grandes animales debe ser tenido en cuenta debido a que muchas veces existen momentos de mayor facturación, como lo es el caso de la venta de servicios estacionales (tacto, raspaje de toros, tacto preservicio/IATF), de este modo, un ordenado manejo del flujo de dinero facilitará la toma de decisiones.

Si el crecimiento de la facturación de esos momentos es acompañado por el crecimiento de las cobranzas, y ello se traduce en un superávit, se deberá buscar la optimización de ese excedente, con la alternativa financiera más acorde.

Comprar mercadería, utilizar una herramienta financiera sencilla (plazo fijo, fondo común de inversión) o invertir en otra unidad de negocios, podrían encontrarse como opciones comunes. Sin embargo, tomar la decisión implica necesariamente conocer cuál es el futuro que nos espera respecto a los ingresos y egresos proyectados.

Presupuesto financiero / Cash FloW

Es muy importante tener en cuenta, al momento de realizar una proyección financiera, que la información que debe reflejarse tiene una característica que la distingue de la de carácter contable, ya que su origen se encuentra en los ingresos y egresos de dinero, diferenciándose de conceptos como compras y ventas, que son registrados en el momento en que se producen (criterio de lo devengado) sin tener en cuenta el momento de cobro o pago efectivo.

Cada vez que, desde alguna de nuestras “cajas” se produce un ingreso o egreso de dinero, se registra un hecho financiero.

La realización de un presupuesto financiero permite apropiar los ingresos y los egresos por período.

Es decir, colocar en la herramienta cada una de las cobranzas y pagos en la semana en la que se van a efectivizar, independientemente del momento en que se facture.

Así, el momento de pago podría ser el mismo que el de facturación, cuando la venta es contado, o podrían ser bien distintos, si mi condición de venta es, por ejemplo, con pago a 30 días.

Más aún, si los plazos de pago son 30, 60 y 90 días, los ingresos proyectados, deberían registrarse en cada uno de esos momentos, en la proporción que corresponda. Lo mismo ocurre para el caso de los egresos, para los cuales debemos diferenciar los momentos de compra de la ocasión de pago.

Este análisis permite obtener una proyección de la evolución de los saldos semanales/mensuales, permitirá utilizar las herramientas financieras más convenientes, tanto para momentos en los que exista superávit (rentabilizando sobrantes), como aquellos deficitarios, utilizando la opción de menor costo financiero o en caso de ser posible, diferir algún pago o adelantar cobranzas.

Esta herramienta, a su vez, podrá convertirse en insumo de un circuito de información que permita realizar cierres parciales (por ejemplo, trimestrales) tanto financieros como económicos, necesarios para la toma de decisiones, la proyección de cierres impositivos y la comparación con ejercicios anteriores u otros profesionales del sector.

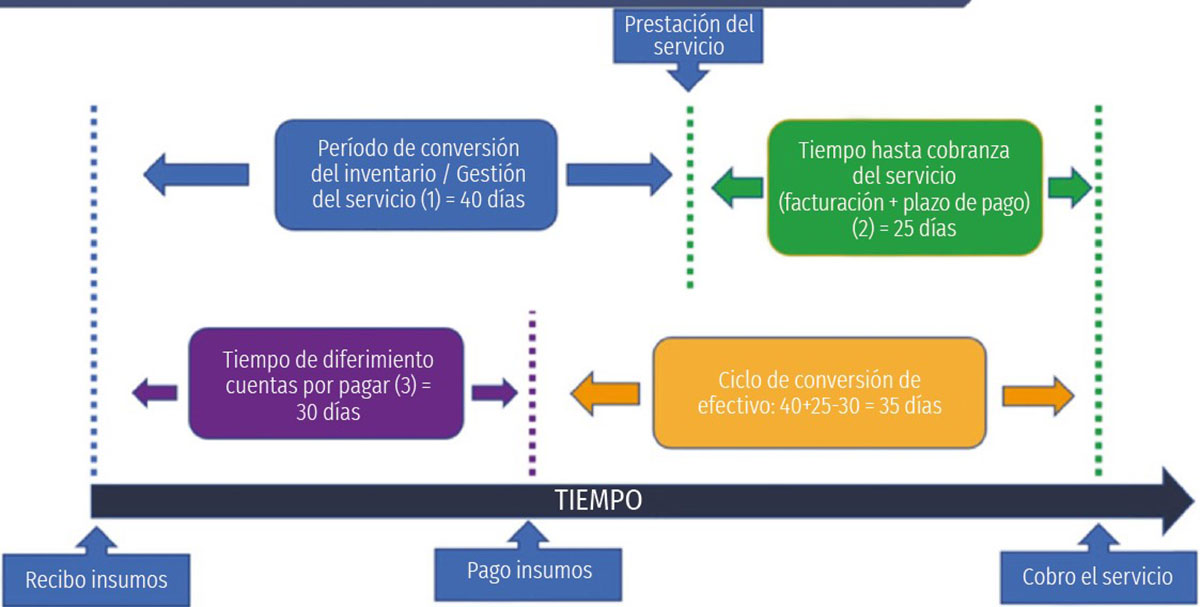

Ciclo de conversión de efectivo

Cuando hablamos del ciclo de conversión de efectivo, hacemos referencia al tiempo que va desde que pagamos los insumos que adquirimos para la producción, los transformamos, los vendemos y los cobramos.

En el caso de la venta de servicios estaría dado por el tiempo transcurrido desde que hacemos todas las erogaciones para ejercer nuestra práctica profesional (combustible, viáticos, tiempo, etc.), facturamos y recibimos el pago.

Es importante en este punto tener en cuenta que todas las ineficiencias en este proceso se suelen pagar con un incremento en el ciclo. Es decir, si el ciclo se calcula en días vamos a tardar más días en cobrar por nuestros servicios.

Por lo general conocemos la modalidad de pago de cada uno de nuestros clientes y lo que inicia ese plazo es la facturación, entonces, todo el tiempo transcurrido entre la realización del servicio y la facturación efectiva (ineficiencia) penalizará con días en el ciclo.

Teniendo en cuenta que el tiempo tiene un costo, cada día que pierdo en este ciclo, es un día que no puedo rentabilizar.

¿Cómo comparo mi resultado económico?

Uno de los interrogantes que más nos planteamos como profesionales tiene que ver con llegar a mensurar si la retribución que recibimos por la venta de nuestros servicios es la adecuada, y es aquí donde introducimos otro concepto importante para resolverlo -o intentarlo al menos-: el costo de oportunidad.

A pesar de que existen varias acepciones sobre este concepto, Cartier (2017) se refiere al mismo como “valor de los recursos en la mejor alternativa que se deja de realizar”.

En términos sencillos podría encontrar mi costo de oportunidad pensando en cuál es la remuneración de un par que realiza una tarea similar a la mía en relación de dependencia, siendo esa es la retribución mínima que debería esperar, ya que, al ser independiente, estoy incurriendo en un nivel de riesgo mayor: todos los gastos corren por mi cuenta y variabilizo mis ingresos.

El resultado de la facturación menos los costos en los que se incurre por la prestación del servicio deberían encontrarse en línea con el costo de oportunidad que estamos asumiendo, suponiendo que para ambas tareas se están dedicando volúmenes de tiempo similares.

Las finanzas también son parte de mi negocio

Teniendo en cuenta lo desarrollado, será fundamental para cualquier profesional de esta área, como de cualquier otra, la utilización de un método que le permita proyectar los saldos de la actividad en el corto plazo, evitando momentos en los que se encuentre descalzado y que impliquen la utilización de herramientas de financiamiento caras, como también el aprovechamiento de alternativas de inversión más rentables, cuando el flujo lo permita.

A medida que el tiempo transcurra, lo proyectado se transformará en real (o cambiará su ubicación temporal en el flujo si no se efectivizó el ingreso/egreso), conllevando el impacto correspondiente en los resultados posteriores.

La herramienta no sólo potenciará sus excedentes y reducirá sus intereses de financiación, también lo ayudará a dormir más tranquilo.

Un error frecuente en los veterinarios

Es común caer en el pensamiento de que, al basarse la actividad en la venta de servicios, todo lo que facturamos “es ganancia”, sin mensurar todos los costos (erogaciones reales y costos de oportunidad) en los que se incurren para llevar adelante la profesión. Si esto es parte del diagnóstico también nos dificultará el cálculo de la rentabilidad de nuestro servicio y la distinción de los más rentables si en nuestra práctica tuviéramos pluralidad de ellos. Un ejemplo de esto podría ser el cálculo de la conveniencia entre la realización de tactos y la venta de un día técnico.

Más sobre Antonio Castelletti

Médico Veterinario 2004 (FCV de la UNCPBA). Diplomado en Medicina Productiva del Ganado Lechero (FCV Universidad de La Pampa). MBA, Master en Administración de Negocios (Facultad de Ciencias Económicas de la UNICEN. Docente del Curso de Posgrado en Gestión y Marketing Veterinario de www.vetesweb.com). Integrante del equipo de Ganadería en Zoetis Argentina.